海油研究框架

资讯速递

Passion Group 2024-04-12 16:41

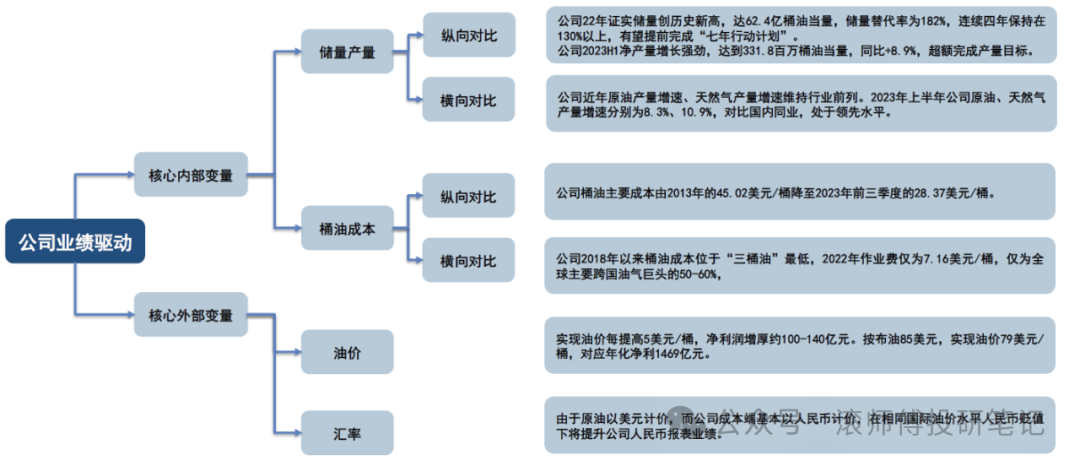

背景:国内方面,我国原油对外依存度71%仍处高位。截至20年,我国海洋常规石油资源探明率37.3%,可采资源量62.8亿吨;常规天然气资源探明率24.5%,可采资源量25.3万亿立方米,整体处于勘探早中期,油气储量产量增长潜力较大。国际方面,自15年期,投资削减致使新发现可采油储量远低于消耗量,最近10年的石油新发现不到被消耗的50%。页岩油于过往十年支撑了全球供应增量,但23年中旬以来趋于停止增产,后续对石油供应的增长支撑有不确定性。19年至今,海油资本开支逐年提升并维持高位。23年资本支出为1296亿元,同比增幅26%,支撑增储上产、技术研发和基础设施建设,其中开发支出占比64%,同比+48%。24年预计资本开支为1250-1350亿元,维持高位预期。资本开支提升带来储量持续增加。17-23年,海油油气储量复合增速为5.79%。23年末净证实储量约67.84亿桶油当量,同比+8.75%,国内占比59.7%,海外占比40.3%,总储量中约75.4%为石油液体,24.6%为天然气。23年海油储量替代率为180%,近7年储量寿命维持在10年以上。近十年,储量寿命总体小幅增加,位于行业中游水平,24年目标储量替代率不低于130%。海油基本垄断(95%)中国海域勘探开发,并在多个海外巨型油气田重点区块持有权益,持续关注地缘政治风险。同时,持续高增的资本开支也带来了资产减值风险。17-23年,海油油气产量复合增速为6.29%,23年内净产量为6.78亿桶油当量,同比+8.7%,超出6.5-6.6亿桶的年初目标,增速居同业前列,同期大部分同业公司为负增长。公司对后续目标产量进行了调高,预计24 / 25 / 26年产量将达7-7.2 / 7.8-8 / 8.1-8.3亿桶当量。24年目标产量中枢较23年+4.7%,25年目标产量中枢较24 年+11.3%,26年增速回落。预期24-26年海外产量占比为31%、33%以及34%。日产量角度,23年实现净产量185.8万桶油当量/天,其中国内占比68.8%,海外31.2%。23年Q1-Q4日产量为1.82、1.85、1.83以及1.94万桶油当量/天,其中四季度产量超预期,刷新历史高位。油气结构层面,23年总产量中约78.1%为石油液体,21.9%为天然气。石油(含权益法)角度,20-23年同比增速为1.8%、8.2%、8.3%、8.1%;天然气(含权益法)角度,20-23年同比增速为13.5%、10.7%、11.1%、10.9%,增速快于石油。后续展望:考虑到圭亚那Payara等23年Q4项目产能爬坡+24年Q1新投产约6.2万桶/日,预计24年Q1日产量可达约200万桶。24年为投产大年,25年或为达峰大年,25年日产量预计在23年的基础上增加约20%,24年高峰产量新增合计约为22.2万桶/日。海油或于26年起结束快速增长期,进入稳产期,执行稳油增气、向气倾斜的策略,推进三个万亿大气区部署,天然气比重升至30%。参考中石油的历史经验,相较石油,天然气产出后资本强度会下降,预期资本开支比率或有缩减,继而有息负债、经营性现金流、分红率有望改善。这个判断偏主观,需跟踪观察。重点海外项目:依据IEA,圭亚那与巴西石油产量增长将为25-28年全球石油供应量上升的最大动力。1)持有圭亚那Stabroek区块25%的权益,是近年来全球最大的勘探发现,区块总可采资源量约110亿桶油当量,预计27年左右,原油日产量将达120万桶。根据HESS财报估算,海油25%的权益于23年净利润约14亿美元,折合约100亿人民币。若基于23年实现价格与桶利润率粗略估算,海油通过圭亚那项目在24年可实现利润约163亿人民币,25年约220亿,27年约300亿。2)巴西石油产量增长主要源自BUZIOS和MERO,海油均持有近10%股权。预计Mero3项目权益高峰产量约1.8万桶/日,是24年公司在海外最大的新投产开发项目。增产上储的基础上保持高净现金与高派息率,源于海油的成本优势。23年桶油成本为28.83美元/桶油当量,同比降5.1%,13年至今桶油成本持续下行,期间降幅达36%。横向对比,海油桶油作业费用与桶净利润均处于国际同业前列。人均日产量从19年的75.3桶油当量/天升至23年的84.5桶油当量/天,期间提升12%;人均扣非净利润从19年的331万元升至23年的563万元,期间提升70%。中信建投测算,海油实现油价每提高5美元/桶,净利润可增厚约100-140亿元。截至4月4日,布油突破90美元/桶,WTI升破86美元/桶,23年布油均价为82美元/桶。在OPEC减产、页岩油增产弹性有限、地缘政治风险升级、全球油气巨头资本开支增加偏谨慎等背景下,原油供需紧张格局短期有所加强。海油管理层判断,布伦特油价未来有望维持在较高水平。人民币贬值总体有利海油利润增厚。23年以来,中美利差倒挂不断加深,人民币汇率总体呈贬值走势。1)油价与天然气价格大幅下跌;2)持续关注海外资产风险,23年海外油气占总资产的比例为44.6%,净证实储量及产量占比为40.3%与31.2%。;3)潜在安全生产事故风险;4)项目投产进度不及预期;5)国家及行业政策变动风险;6)能源替代突破性进步。

图表 海油分析框架

数据来源:Wind、公司公告、中信建投

#资讯速递

阅读 14

猜你喜欢

驶入金融信创“深水区” 国产操作系统已经开始挑大梁了

新能源锂电、光伏、储能、电力、汽车及家电等六大细分赛道482家知名企业2023年财报解读